【业务描述】

对已办理发票核定的纳税人,税务机关依据其申请,在核定范围内发放发票。

【报送资料】

(1)税务登记证件。

政策依据:

《中华人民共和国发票管理办法》(国务院令587号)

(2)经办人身份证明(经办人变更的提供复印件)。

政策依据:

《中华人民共和国发票管理办法》(国务院令587号)

《中华人民共和国发票管理办法实施细则》(国家税务总局令第25号)

(3)《发票领用簿》。

政策依据:

《国家税务总局关于清理简并纳税人报送涉税资料有关问题的通知》(国税函[2007]1077号)

(4)领用增值税专用发票、货物运输业增值税专用发票、机动车销售统一发票和增值税普通发票的,应提供金税盘、税控盘、报税盘或IC卡;领用税控收款机发票的,应提供税控收款机用户卡。

【办理时限】

符合条件,即时办结。

【办理地点】

主管税务机关办税服务厅或政务中心。

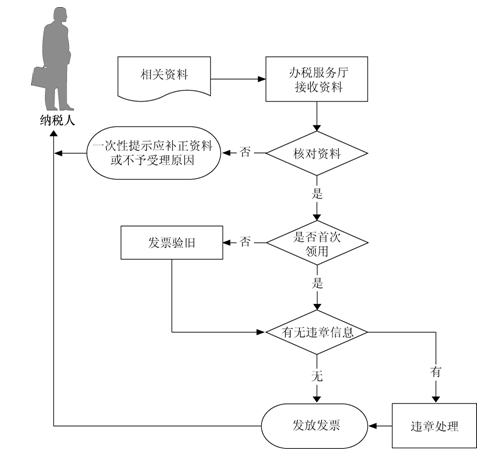

【基本流程】

【基本规范】

(1)办税服务厅接收资料,核对资料是否齐全、是否符合法定形式、填写内容是否完整,符合的即时办结;不符合的当场一次性提示应补正资料或不予受理原因。

政策依据:

《税务系统首问责任制度(试行)》(税总发〔2014〕59号)

《国家税务总局关于创新税收服务和管理的意见》(税总发〔2014〕85号)

(2)对非首次领用发票纳税人,启动发票验旧基本流程。

政策依据:

《国家税务总局关于清理简并纳税人报送涉税资料有关问题的通知》(国税函[2007]1077号)

(3)查看是否存在未处理违法违章等不予发放发票的监控信息,存在的启动处理处罚基本流程。

政策依据:

《国家税务总局关于清理简并纳税人报送涉税资料有关问题的通知》(国税函[2007]1077号)

(4)核对纳税人发票核定内容,在单次可领用数量范围内发放发票,打印《发票领用簿》。

政策依据:

《国家税务总局关于清理简并纳税人报送涉税资料有关问题的通知》(国税函[2007]1077号)

(5)纳税信用为A级的纳税人,可单次发放不超过3个月用量的增值税专用发票。

政策依据:

《纳税信用管理办法(试行)》(国家税务总局公告2014年第40号)

(6)纳税信用为D级的,增值税专用发票领用按辅导期一般纳税人政策办理,增值税普通发票领用实行交(验)旧供新、严格限量供应。

政策依据:

《纳税信用管理办法(试行)》(国家税务总局公告2014年第40号)

【公开电话】

083912366。